2017年油价触底回暖,钻机活跃度提升,石油复合片市场预计年增速将超30%。全球油服及石油复合片的复苏前景,叠加公司市场地位的提升,将推动公司业绩迅速增加。我们预计,公司2017年和2018年的业绩分别为7700万元和1.03亿,增速分别为161%和34%。在当前股价水平下,公司的PE水平分别为49和37倍。

近日,四方达发布年报称,2016年公司实现营业收入为1.67亿元,较上年同期减少17.90%;归母净利为2951.52万元,同比下降36.01%;EPS为0.0618元,同比减少36.35%。

同时,公司还披露了2017年度第一季度业绩预告,公司预计2017年第一季度,公司营收同比增长100~150%,归母净利同比增长155%~185%至1,329.79万元~1,486.15万元。

近日,四方达发布年报称,2016年公司实现营业收入为1.67亿元,较上年同期减少17.90%;归母净利为2951.52万元,同比下降36.01%;EPS为0.0618元,同比减少36.35%。

同时,公司还披露了2017年度第一季度业绩预告,公司预计2017年第一季度,公司营收同比增长100~150%,归母净利同比增长155%~185%至1,329.79万元~1,486.15万元。

公司复合片大多数都用在石油、矿山、拉丝模等领域,石油占比尤其高。2016年度,公司营业收入较上年同期下降16.92%,主要是受国际原油价格波动影响,石油/天然气钻探用聚晶金刚石复合片出售的收益和净利润同比下降。

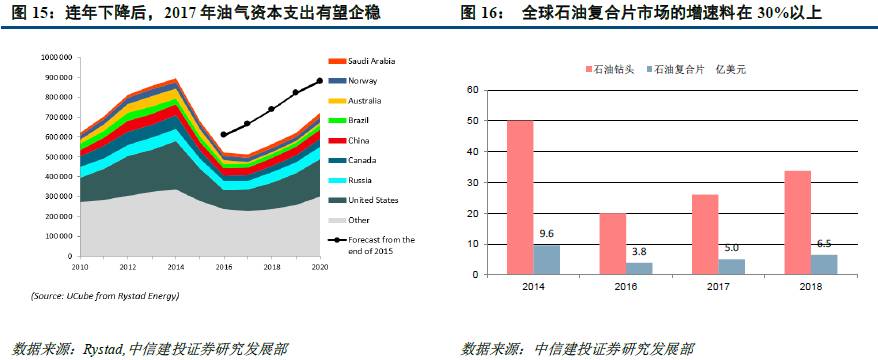

石油复合片大多数都用在石油钻采,其需求与钻机活跃度及油价紧密相关。2017年,欧佩克减产,油价逐步回暖,而北美页岩油成本显而易见地下降,经济性提升,北美及全球钻机活跃度回暖。3月24日,北美活跃钻机数量同比上升74%,2月份全球钻机活跃度同比上升15%。在此背景下,我们预计石油复合片的市场规模将从2016年约4亿美元升至2018年的近7亿美元,年增速超30%。

石油复合片市场基本上被海外企业所占据,四方达等企业的市场占有率仅个位数。随公司产品性能的提升,性价比优势的显现,公司产品开始获得油服钻头企业的认可,市场占有率料将提升。

同时,近几年拖累公司利润的郑州华源经营改善,2016年营收恢复增长,减亏明显,可以预计,该公司的负面冲击即将结束。

盈利预测与投资建议:我们预计,公司石油复合片业务回暖,在拉丝模市场地位稳固,在PCB/PCBN刀具市场的销售规模逐步扩大,公司的经营业绩将快速提升。公司2017年和2018年的业绩分别为7700万元和1.03亿,增速分别为161%和34%。在当前股价水平下,公司的PE水平分别为49和37倍。我们看好,全球油服及石油复合片的复苏前景,叠加公司市场地位的提升,公司业绩将迅速增加,而在外延扩张方面的努力也有一定的可能为公司的业绩提供更多的动力。为此,我们给予公司“买入”评级。

公司复合片大多数都用在石油、矿山、拉丝模等领域,石油占比尤其高。2016年度,公司营业收入较上年同期下降16.92%,主要是受国际原油价格波动影响,石油/天然气钻探用聚晶金刚石复合片出售的收益和净利润同比下降。

石油复合片大多数都用在石油钻采,其需求与钻机活跃度及油价紧密相关。2017年,欧佩克减产,油价逐步回暖,而北美页岩油成本显而易见地下降,经济性提升,北美及全球钻机活跃度回暖。3月24日,北美活跃钻机数量同比上升74%,2月份全球钻机活跃度同比上升15%。在此背景下,我们预计石油复合片的市场规模将从2016年约4亿美元升至2018年的近7亿美元,年增速超30%。

石油复合片市场基本上被海外企业所占据,四方达等企业的市场占有率仅个位数。随公司产品性能的提升,性价比优势的显现,公司产品开始获得油服钻头企业的认可,市场占有率料将提升。

同时,近几年拖累公司利润的郑州华源经营改善,2016年营收恢复增长,减亏明显,可以预计,该公司的负面冲击即将结束。

盈利预测与投资建议:我们预计,公司石油复合片业务回暖,在拉丝模市场地位稳固,在PCB/PCBN刀具市场的销售规模逐步扩大,公司的经营业绩将快速提升。公司2017年和2018年的业绩分别为7700万元和1.03亿,增速分别为161%和34%。在当前股价水平下,公司的PE水平分别为49和37倍。我们看好,全球油服及石油复合片的复苏前景,叠加公司市场地位的提升,公司业绩将迅速增加,而在外延扩张方面的努力也有一定的可能为公司的业绩提供更多的动力。为此,我们给予公司“买入”评级。

公司是一家位于河南的超硬材料制品企业。企业成立于1997年,并于2011年上市,主要的产品有石油/天然气钻头用金刚石复合片,切削刀具用金刚石复合片、煤田/矿山用金刚石复合片及聚晶金刚石拉丝模坯,同时,公司产品也正在向复合超硬材料工具延伸,涵盖拉丝模、金刚石砂轮和超硬刀具等。目前,公司的金刚石拉丝模产品模坯产品,已达国际领先水平,位居全球三大拉丝模坯生产商;超大直径的切削刀具用聚晶金刚石复合片(58mm),石油/矿山用金刚石复合片也是河南省的名优产品。

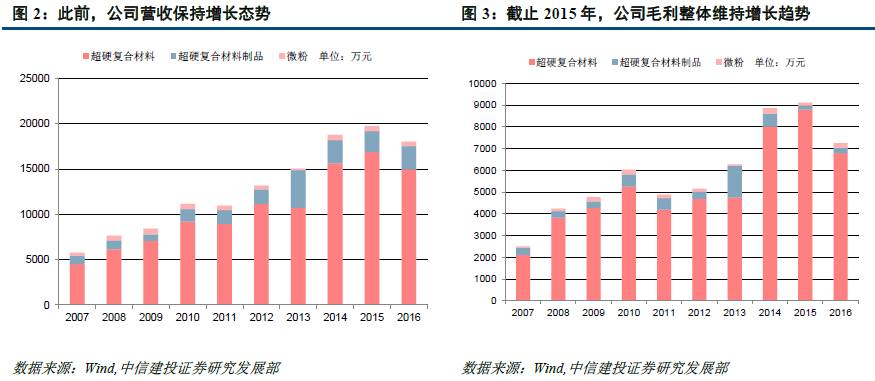

超硬复合材料一直是公司的核心业务。公司营业收入与毛利一直都主要来自于超硬复合材料,绝大部分年份,超硬复合材料贡献的营收都超过了80%,2016年,超硬复合材料的收入贡献占比为82%,毛利贡献占比超过90%;超硬复合材料制品是超硬复合材料业务的延伸,2013年,公司并购了郑州华源,超硬复合材料制品业务占比有所提升,2016年,超硬复合材料制品业务的收入占比约15%。

公司产品大多数都用在石油/天然气开采,刀具等领域。细分公司的产品结构,公司超硬复合材料或制品,大多数都用在石油/天然气开采,矿山/建筑,刀具和拉丝模,其中用于石油/天然气开采的金刚石复合片占大头,其余为刀片/刀具、拉丝模和矿山/建筑。

2016年,受油价低迷冲击,公司营业收入与利润下滑。公司营业收入自2007年以来,整体保持增长态势,只是在2011年出现了小幅的下降。但受到了石油价格爆跌的滞后影响,2016年,公司实现营业收入为1.67亿元,较上年同期减少17.90%;归母净利为2951.52万元,同比下降36.01%。

内外兼顾重塑增长。面对严峻的局面,公司坚定做复合超硬材料的“领航者”和“开拓者”的战略发展目标,专注于复合超硬材料领域,向下游延伸产业链,运用资产经营、资本运营双轮驱动战略,使公司成为产品品种类型齐全、产业链完整、国内领先、国际一流的复合超硬材料及制品制造商:一方面,通过挖潜增效、去库存、降成本,对外开拓市场,扩大市场占有率,增强研发创新实力,促进公司可持续健康发展。另一方面,推进资本运营,拓展产品线,快速培育新的业务增长点。

目前,油价回暖,全球油服市场回升;借助低油价契机,公司市场开拓成绩斐然。公司自身业务拐点已然显现。

在公司的超硬材料业务中,应用于石油/天然气开采PDC钻头的金刚石复合片,是公司最为核心的产品。当前,油气市场正在发生着积极的变化,并通过切入海外钻头巨头供应链体系,公司石油/天然气开采用复合片业务有望尽享油价回暖、需求复苏大周期。

钻机活跃度与油价紧密相关。历史数据表明,钻机的活跃度与油价有着密切的联系,通常油气钻机数滞后于油价,也就是油价领先于钻机数触底,或达到顶峰。

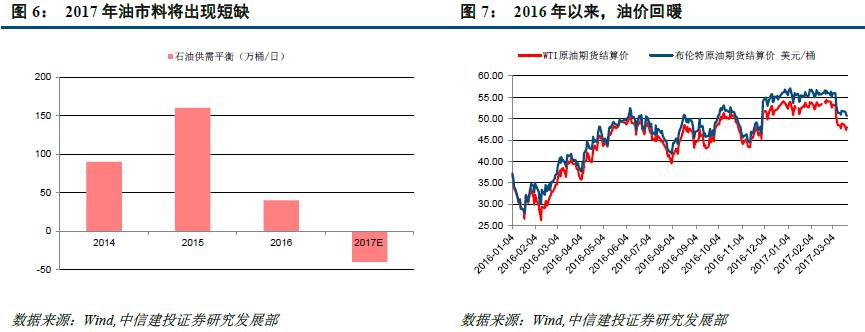

OPEC减产,2017年原油料将短缺,油价有望回暖。2015年、2016年,在沙特等国不减产、甚至于扩大产出抢市场战略的推动下,OPEC产出增长较快,全球产出在2015年增加了280万桶/日,2016年也增加了110万桶/日。虽然需求也在增长,但供需在2015年和2016年仍分别过剩了160万桶/日和40万桶/日。油价也持续低迷。到2016年末,沙特率先改变了抢市场的战略,着力推动OPEC和主要非OPEC国家减产。2016年11月30日,OPEC达成2008年以来首个减产协议,拟将产量削减120万桶/日至3250万桶/日,协议于2017年1月开始执行,有效期为6个月;同时,OPEC与俄罗斯等非OPEC产油国在维也纳达成了15年来首个联合减产协议,非OPEC产油国同意每日减产55.8万桶原油以配合OPEC产油国的减产行动。目前,减产协议正在稳步推进,相关方正在探讨是否要延长减产协议的期限。若减产协议得到较好的推行甚至于延期,2017年,全球石油供需将短缺40万桶/日。受此驱动,原油价格整体趋于改善。

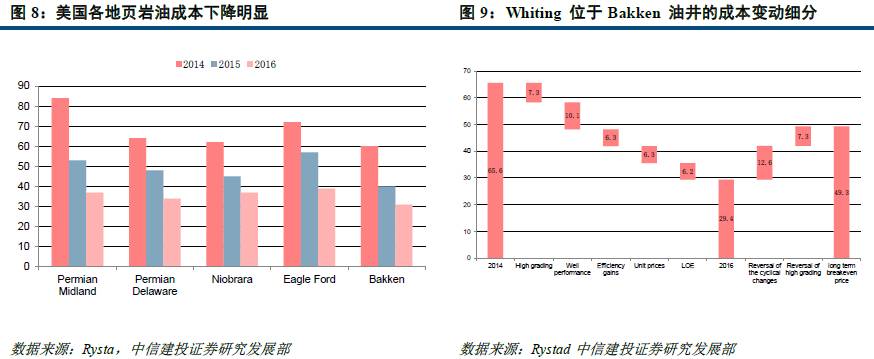

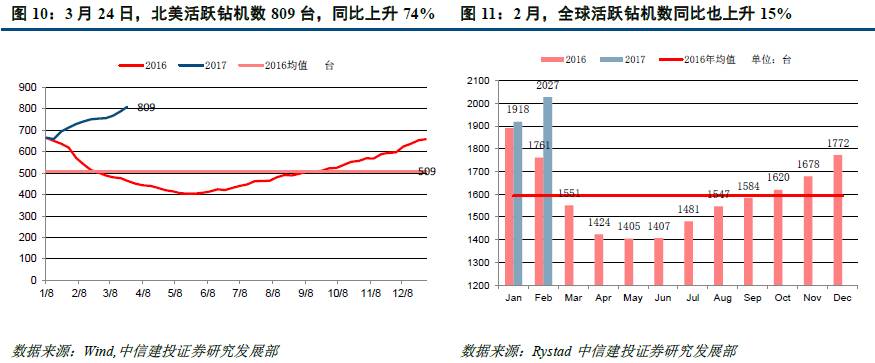

伴随着油价的回暖,美国的页岩油市场重新活跃,美国油气钻机活跃度率先在2016年回升,全球活跃油气钻机数量有望同比上升30%以上。伴随油价回暖,成本下降,油气钻机活跃度在回升。这也和油价率先触底的历史规律相似。尤其是在北美,在技术进步的推动之下,页岩油企业的生产所带来的成本也出现了显著的下降,大量页岩油企业的成本已经下降到40美元以下,甚至于接近30美元。虽然油价的反弹并没有一蹴而就,但页岩油普遍具有经济性,页岩油的开发重新兴起。截止目前,北美活跃的油气钻机数量已经显著回升,在3月24日就已达到了809台,相比去年同期的464台,活跃钻机数量同比增长了74%,相比2016年全年平均活跃钻机数509台,也上升了约60%。与此同时,全球活跃钻机数量在2017年2月也同比上升15%达到了2027台(相比去年均值1593台,上升了27%。)。我们预计,随着石油需求的进一步增长,油价有进一步回暖的空间,美国页岩油气产能将进一步复苏,油气钻机活跃度将逐步提升。我们预计今年全球油气活跃钻机数量有望较2016年上升30%以上。

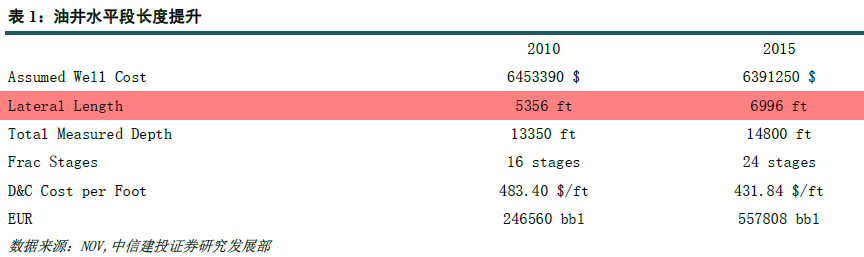

同时,页岩油单井的深度与长度提升,使用的钻头数量也在增加。数据表明,随技术的进步,采用水平井开采的页岩油,单井的长度在提升,特别是水平段,这提升了油井的单产,也带来了页岩油成本的下降。这也要求单个油井的钻进距离在上升,而这和钻头的消耗量是正相关的。

油气钻头市场规模超过20亿美金,并由海外企业主导。油气钻头市场与油服市场的景气度紧密相连,在油价上涨过程中,油气钻头市场需求也逐步扩大,并在2014年达到了50亿美金,但此后,随着油价的下跌,油气钻头市场需求量也出现了显著的下降,Spear research预计,2016年全球油气钻头市场的规模约为20亿美元。目前,油气服务市场仍主要由美国几家大的油服公司所主导,细分到钻头市场上,全球油气钻头市场70%以上的市场占有率被前5家企业所占据,其中前几大钻头企业分别为斯伦贝谢(Schlumberger),贝克休斯(Baker Hughes),哈里伯顿(Halliburton),国民油井(National Oilwell Varco)。

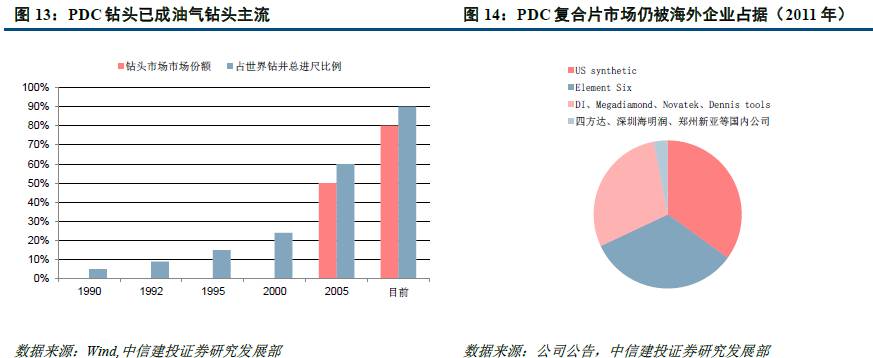

PDC钻头性能优势突出,慢慢的变成了石油开采钻头的主流。PDC钻头(通常为固定钻头,Fixed Cutter)和硬质合金牙轮钻头(Roller-Cone)相比,具有耐磨性好、作业效率高、寿命长等特点。例如,PDC钻头的作业效率提高20%,常规使用的寿命提高10倍以上(最高可提高100倍)。由此,PDC钻头具有持久性更好,井下上班时间更长的特点,能够更好的降低更换钻头的频率,使钻机空置待机时间缩短,同时PDC钻头钻速更快,可降低钻井时间,降低整体钻井成本,体现在经济效益方面,PDC钻头的应用综合成本均可降低50%左右。随着钻井深度与长度的提升,PDC钻头技术的进步,PDC钻头的优势更明显。为此,PDC钻头从1990年后,在油气钻探市场上迅速应用开来,目前,PDC钻头已经占据油气钻探市场80%的市场占有率,PDC钻头所承担的钻井进尺占全部钻井进尺比例的90%以上。

2016年,PDC钻头市场规模达到16亿美金以上。按PDC钻头的市场占有率测算,2016年,PDC钻头的市场规模达到16亿美金以上。

2016年,油气钻头用金刚石复合片市场空间约4亿美金。聚晶金刚石复合片(PDC) 是PDC钻头的关键原料,它采用金刚石微粉与硬质合金衬底为原料用粉末冶金的方法烧结而成的复合超硬材料,它兼有金刚石聚晶层极高的耐磨性和硬质合金的抗冲击韧性。根据油气开采PDC钻头市场的规模,按照钻头有30%的生产所带来的成本由PDC复合片构成,扣除石油钻头行业20%的工业毛利率计算,则油气钻头用复合片的市场规模在2016年约为4亿美元(2014年约为10亿美金)。

油气钻头用金刚石复合片市场未来两年的复合增速在30%以上。据Rystad预测,在油价触底回升之后,整个油气行业的资本支出也将在2017年企稳,并自2018年重新回升。油气行业资本开支的回暖将为油气钻头和复合片市场提供更长期的增长动力。按全年钻机活跃度及单井长度提升状况,我们预计未来两年,全球油气复合片市场的规模的复合增速在30%以上。

石油开采钻头用金刚石复合片市场,传统上由海外企业所垄断。由于PDC复合片及钻头行业率先从美国兴起,复合片的性能与钻头性能紧密关联(进一步与钻井成本相关),因此PDC复合片的进入壁垒一直较高。传统上,PDC复合片市场主要由美国企业所占据。如在2011年,我国PDC复合片仅占整个市场占有率的3%,绝大部分市场仍被海外企业,包括US Synthetic, Element Six、 DI、Mega diamond(Schlumberger旗下公司)、Novatek 和Dennis tools所垄断。

我国油气钻头用金刚石复合片生产企业正不断突破壁垒。随着中国企业复合片产品质量的不断的提高,国产复合片的性价比优势显现,国产复合片也开始步入到国际油气钻具企业的采购名单当中,如海明润实现了对国民油井的批量化供货,并在进行哈里伯顿的供应商认证。

经过努力,四方达在复合片市场上的开拓工作不断取得进展。四方达,在复合片中的市场开拓上也取得了许多重要的进展,一方面,公司复合片的性能有了提升,性价比优势显著,同时,公司产品也不断获得油服钻头企业的认可。因此,我们预计,四方达在石油复合片市场中的市场地位将不断增强。

收购华源冲击公司近年业绩。2013年,公司上市后,首次对外并购,选择了从事金刚石制品的郑州华源。郑州华源,主要生产强化复合地板、实木复合木地板、竹木复合木地板、新型材料复合地板等专用的金刚石刀具和金刚石锯片。郑州华源的“华源”品牌木工用PCD 刀具在国内享有较高知名度,一度,在国内木地板用PCD 刀具市场占有率约20%,稳居同行业前两位。收购时,郑州华源就拥有9 项相关专利。但股权变更、整合过程中,人员流失及管理等问题影响下,公司客户流失,整体销售业绩急剧下滑,业绩不但没能完成业绩承诺,反而亏损了2000多万。在2014和2015年,郑州华源多次计提了资产减值,郑州华源业绩状况冲击了整个公司的业绩。

进过3年多的整合后,郑州华源的公司架构与业务已趋于稳定,前期影响业绩的股权变更影响与销售等人员变动问题,已趋于稳定,随公司对郑州华源控制力的提升,郑州华源的业务已经稳定下来了。2016年郑州华源的营收,已较2015年有了回升,其净利润亏损额也下降到了63万元,公司的亏损额已经显著降低。

按照我们的预计,随着石油复合片市场的回暖与公司产品得到更多客户的认可,公司石油复合片业务的出售的收益将在2017年和2018年将保持快速增长势头。再加上,公司在拉丝模市场稳固的市场地位和在PCB/PCBN刀具市场的销售规模逐步扩大,公司的经营业绩将快速提升。我们预计,公司2017年和2018年的业绩分别为7700万元和1.03亿,增速分别为161%和34%。在当前股价水平下,公司的PE水平分别为49和37倍。我们看好,全球油服及石油复合片的复苏前景,叠加公司市场地位的提升,公司业绩将迅速增加,而在延扩张方面的努力也有一定的可能为公司的业绩提供更多的动力。为此我们给予公司“买入”评级。